TrendForce: Enterprise SSD價量齊揚 消費性訂單未復甦 Q3 NAND Flash營收季增4.8%。(TrendForce提供)

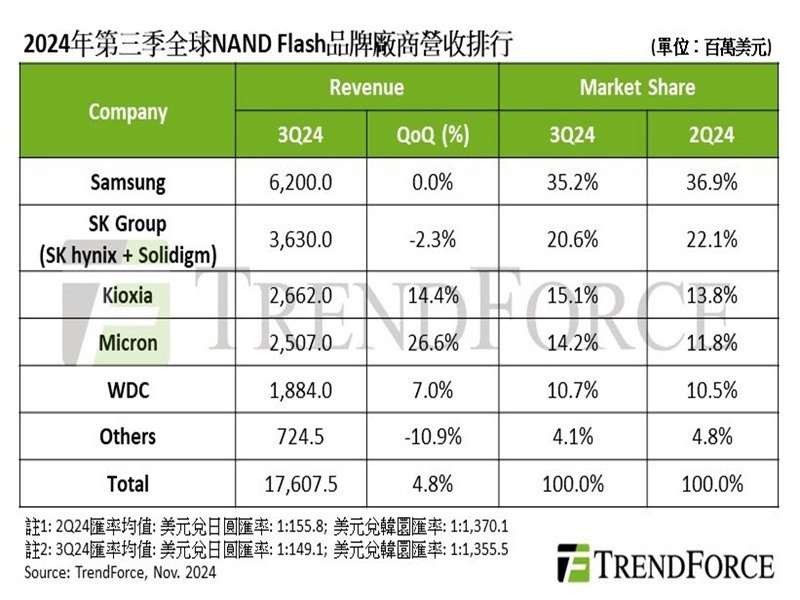

根據TrendForce最新調查,2024年第三季NAND Flash產業出貨量位元季減2%,但平均銷售單價(ASP)上漲7%,帶動產業整體營收達176億美元,季增4.8%。

TrendForce表示,不同應用領域的NAND Flash價格走勢於今年第三季分化,enterprise SSD需求強勁,推升價格季增近15%,client SSD價格雖有小幅上漲,但訂單需求較前一季衰退。智慧手機用產品因中國手機品牌嚴守低庫存策略,訂單大量減少,第三季合約價幾乎與上季持平。Wafer受零售市場需求疲軟影響,合約價反轉下跌。

NAND Flash產業第四季將面臨更大挑戰,即便enterprise SSD價格可望持平,但其餘類別產品合約價已開始走跌;此外,消費品牌商將在年底前降低庫存,導致訂單動能明顯減弱。因此,TrendForce預計第四季NAND Flash產業整體營收將季減近10%。

分析NAND Flash主要品牌商第三季表現,營收排名第一的Samsung,enterprise SSD表現有北美的需求持續支持,手機用產品出貨則下滑,第三季出貨位元季減5%。但其ASP較前一季增加,營收為62億美元,保持與第二季相同水準。預估第四季Samsung受訂單動能衰退影響,NAND Flash營收可能小幅下滑。

SK Group(含SK hynix and Solidigm)第三季營收排名第二,雖受智慧手機和PC用產品需求疲弱影響,出貨位元季減逾15%,但enterprise SSD表現亮眼,大幅提升該公司獲利。TrendForce指出,第四季enterprise SSD價格漲幅將收斂,但出貨維持穩定,預期SK Group營收能達到持平。

NAND Flash營收排名第三至五名分別為Kioxia、Micron和Western Digital/SanDisk(WDC)。第三季適逢美系智慧手機生產旺季,以及enterprise SSD出貨增加,帶動Kioxia出貨位元季增9%,ASP和營收也都成長。預計第四季手機生產旺季結束,Kioxia出貨動能受影響,營收可能季減逾10%。

Micron第三季因各產品線出貨持續上升,整體出貨位元季增10%,營收也因ASP上漲較前一季成長26.6%,達25.1億美元。預估其第四季除enterprise SSD以外的產品出貨衰退可能擴大,造成營收微幅下降。而WDC第三季出貨位元季增近15%,優於預期,但因低階產品出貨占比提升,衝擊其ASP,營收也僅成長7%。

2024-11-28

2024-11-28